Hoy amaneció lluvioso, alguien prestó 50 millones de pesos, yo quiero analizar el mercado búrsatil, pero mis finanzas personales me piden más atención, ¿por dónde debería de comenzar?

En el fondo STERNDQ B1 tengo una variación de -0.72% en las últimas 24 horas, y un global de 3.63% (desde que compré los títulos). Por otra parte, mis criptomonedas comienzan a tener decimales positivos después de cuatro días en rojo.

Ayer compré una pequeña fracción de NVIDIA y en este momento, mientras te escribo, mantiene un rendimiento del 2%.

La cuenta en CETES no la reviso porque es renta fija, y sé que genera ganancias sí o sí.

Les confieso, a veces pienso como será mover grandes sumas de dinero y cual es el proceso para hacerlo, ¿cómo lo fiscalizas y de qué manera lo resguardas? No tengo la menor idea.

Hace algunas semanas, justamente, alguien necesitaba calcular el interés moratorio de un préstamo de 50 millones de pesos, así que decidí hacerlo en una hoja de excel y enviárselo.

Pero me quedé pensando, «esto es verdad, hay alguien que prestó 50 millones de pesos y alguien que pidió $50 millones de pesos y no pagó a tiempo».

Es un claro ejemplo de que invertir dinero es arriesgado, todo es arriesgado. Incluso, quedarte en el mismo trabajo esperando que aumenten tu salario es arriesgado.

Para algunas personas perder $500 pesos en una apuesta de fútbol está bien, hay quienes preferirían perderlo en criptomonedas, y también quienes lo dejan en la mesa de un club de strippers.

Al final, en los tres ejemplos perdieron dinero y sabes que es lo más cabrón de todo, que cuando tú pierdes alguien más esta ganando.

De eso se trata la economía, de mover el dinero de un lugar a otro, igual que cuando contratas un servicio o compras un producto.

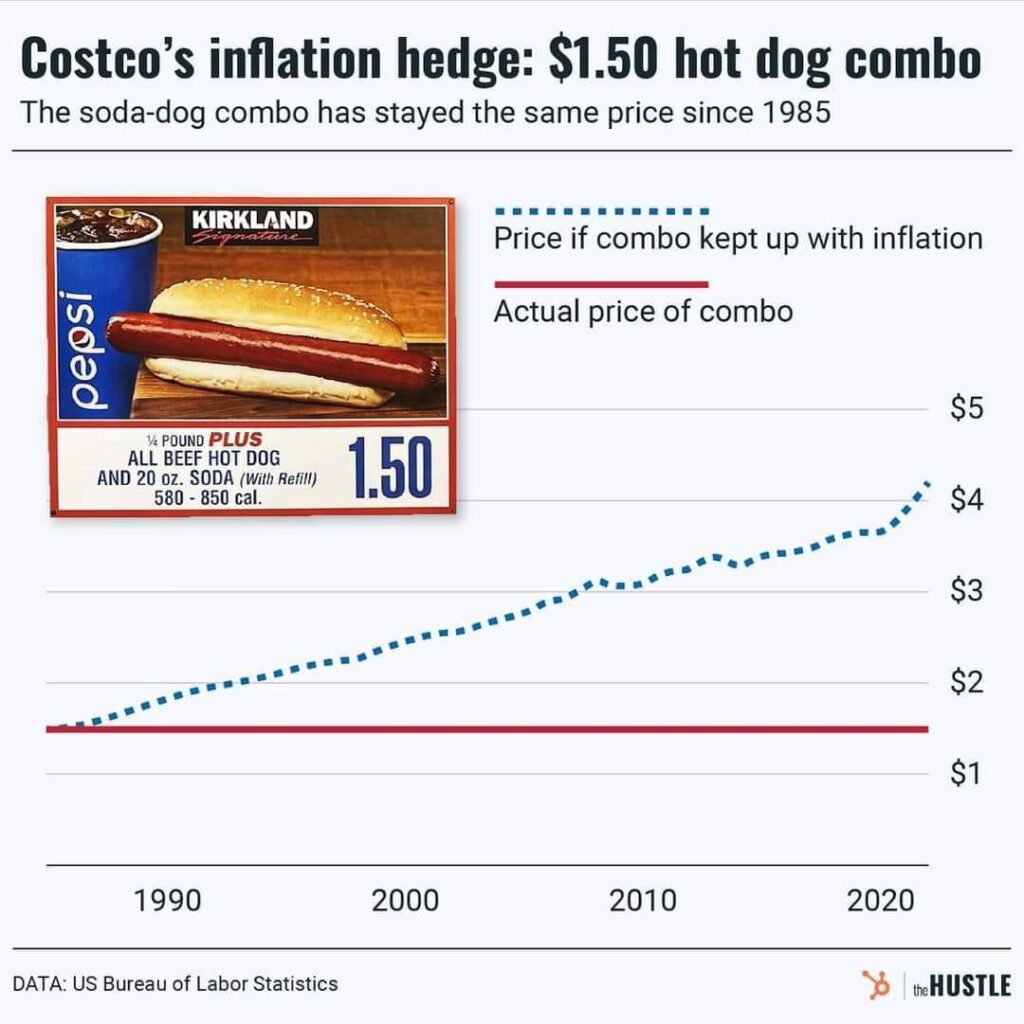

La economía no es perfecta, es rebuscada y complicada, hay cosas que no podemos comprender, como el precio de los Hot Dogs de Costco.

Sin embargo, cuando recopilamos datos y los analizamos es un poco más fácil.

Cuidado con las trampas financieras

Otro tema muy interesante es el uso de las tarjetas de crédito, que suele causar problemas a las personas, ya que es dinero que se gasta de manera anticipada y a veces desmedida.

Por dicha razón, hay que gastar lo que tenemos para pagar, aunque el banco te ofrezca más y más, créeme que no esta pensando en tu bienestar.

Existen lugares de comida que suben sus precios arbitrariamente, porque el lugar es más bonito que otro, lo cual es válido… Pero, ¿tú quieres tomar fotos o comer?

Para crear finanzas sanas hay que aprender y analizar el sistema económico en el que vivimos.

Dicen por ahí que es fácil repetir los patrones de nuestros padres, así que recuerda cómo es que tus padres manejaban su dinero y las opiniones que tenían al respecto, y si lo has olvidado, pregúntales.

Por último, no nos cerremos en las finanzas personales, juguemos un poco con ellas y experimentemos.

Solo ten en mente que «el dinero es el puente, no el fin».

Si te gustan las inversiones, el 11 de junio publiqué mi portafolio de inversión, podría llamarte la atención.

Evan Ballesteros.

Deja un comentario